Ob Baufinanzierung oder Immobilienkredit für bestehende Gebäude – die Bank bewertet die Finanzkraft des Käufers und den Wert der Immobilie sehr genau.

Vollfinanzierung – worauf achten? Und was sind die Besonderheiten?

Wer sich eine Immobilie anschaffen will, der benötigt dafür in der Regel einen Kredit. Wo vor einigen Jahrzehnten die Bank meist auf einen bestimmten Prozentsatz der Kaufsumme in Form von Eigenkapital beharrt hat, lässt sich heute eine sogenannte Vollfinanzierung ohne eigene Ersparnisse leichter darstellen.

Wichtige Punkte bei einer Vollfinanzierung ► Wie hoch darf der Kredit ausfallen? ► Welche Sicherheiten sind notwendig? ► Wieviel kostet mich eine Vollfinanzierung? ► Rechentools ►Wann macht eine Vollfinanzierung Sinn?

1. Was hat es mit der Finanzierung auf sich?

Zunächst einmal handelt es sich bei praktischer jeder Immobilien-Kauf- oder Bau-Finanzierung um eine vergleichsweise hohe Fremdfinanzierung. Eine andere Form der Fremdfinanzierung wäre beispielsweise der Kauf einer Sofalandschaft in einem Möbelhaus auf Raten. Hier bietet der Verkäufer seinen potenziellen Kunden einen Kauf auf Raten an, wo der Kaufpreis in monatlichen Einzelraten beglichen wird – plus Zinsen.

Beim Ankauf einer Mietwohnung, eines Einfamilienhauses oder bei einem Neubau hingegen haben Käufer praktisch keine Gelegenheit, die meist sechsstelligen Beträge im Vorfeld anzusparen. Darüber hinaus ersetzt die Hausfinanzierung die ansonsten anfallenden Mietkosten und leistet einen Beitrag zur Altersvorsorge – trotz Zinsen.

Das anhaltende Zinstief ist für solvente Privatpersonen Fluch und Segen zur gleichen Zeit. Ersparnisse auf Tages- oder Festgeldkonten, Sparbüchern oder anderen, klassischen Anlageformen bringen aufgrund der anhaltenden Niedrigzinspolitik keine Zinsen. Für Investoren und Häuslebauer hingegen ist der historisch niedrige Leitzins hingegen ein wahrer Segen, um den Traum vom Eigenheim zu realisieren. Zuvor sollten sich Käufer jedoch umfassend mit den Finanzierungsmöglichkeiten rund um Kauf und Bau einer Immobilie befassen.

2. Was unterscheidet eine Vollfinanzierung von anderen Krediten?

Noch vor wenigen Jahrzehnten hätte kaum eine Bank einem Privatkunden einfach einen sechsstelligen Betrag geliehen, ohne dass dieser einen gewissen Prozentsatz bereits als Vermögen vorweisen kann. Dieses vorhandene Vermögen wird im Fachjargon als Eigenkapital bezeichnet. Die Kreditsumme für die gewünschte Immobilie wurde der Bank vorgelegt und dann wurde in die Finanzierung eingerechnet, in welcher Höhe Eigenleistungen und Eigenkapital eingebracht werden. Meist mussten Eigenleistung und Eigenkapital rund 30 bis 40 Prozent der Kreditsumme betragen.

Die heutige Lage bei den Kreditsuchenden ist zwiegespalten. Nicht wenige haben hohe Summen geerbt und können beim Eigenkapital aus dem Vollen schöpfen. Daneben gibt es aber heute nicht wenige, die nur über geringe Beträge als Eigenkapital verfügt. Da die Banken aber trotzdem an der Darlehensvergabe verdienen wollen, gibt es die Möglichkeit der Vollfinanzierung.

Bei einer solchen Vollfinanzierung ist das Ausfallrisiko für die Banken natürlich ungleich höher, weshalb hier noch detaillierter und kritischer geprüft wird. Dazu werden folgende Faktoren geprüft:

- Welche Bonität hat der Kreditnehmer?

- Wie gut ist die Schufa-Auskunft?

- Wie hoch ist das monatliche Haushaltseinkommen?

- Wie sicher ist das Arbeitsverhältnis?

Eine Bank lässt sich durch die Vollfinanzierung darauf ein, die komplette Finanzierung inklusive Notarkosten und Gebühren zu 100 Prozent zu übernehmen. Dafür werden allerdings nicht unerhebliche Risikoaufschläge seitens der Bank erhoben, die in Summe den Kaufpreis erhöhen. Interessierte Käufer sollten im Vorfeld mit der Hilfe von Online-Rechnern recherchieren, wie es sich auf die Kosten auswirkt, einen Hauskredit ohne Eigenkapital aufnehmen zu müssen.

Welchen Kredit würden Sie eher abschließen?

3. Was umfasst die Vollfinanzierung und wo liegen die Vorteile?

Trotz der höheren Tilgungsleistung kann es sich lohnen, nach einer Bank für die Vollfinanzierung zu suchen. Denn in Zeiten des Niedrigzinsniveaus müssen Käufer meist nur wenig Geld in die Tilgung investieren, die das Geld auf dem Sparbuch als Eigenkapital nie erwirtschaften könnte. Alleinstehende und Familien können durch eine Vollfinanzierung die Lebensqualität im Eigenheim oder der Eigentumswohnung genießen, während sie durch Immobilienbesitz gleichzeitig für die Rente vorsorgen.

In der Vollfinanzierung sind neben dem reinen Bau- oder Kaufpreis folgende Kosten enthalten:

- Grunderwerbssteuer

- Courtage Immobilienmakler

- Notargebühren

- Kosten für den Eintrag ins Grundbuch

Welche Personen in den Genuss einer Vollfinanzierung kommen, machen viele Kreditinstitute an der 40-Prozent-Regel fest. Hier wird eine Formel an die monatliche Tilgung angelegt, bei der ein Kreditnehmer jeden Monat nicht mehr als 40 Prozent des Einkommens in den Abschlag steckt. Hierbei werden auch alle anderen, bereits vorhandenen Kredite für Autos, Boote oder die bereits erwähnten Konsumkredite für Möbel und Urlaube berücksichtigt.

Nebenkosten beim Kauf einer Immobilie

Notarkosten

- Vom Gesetzgeber gefordert für Kaufvertrag, Grundbucheintragung und die Eintragung einer Grundschuld;

- Faustformel: Die Notarkosten belaufen sich auf ca. 1,0 – 1,5 % des Kaufpreises.

Beispielrechnung Immobilie 250.000 € Kaufpreis

| Dienstleistung vom Notar | Gebühren |

| Kaufvertrag beurkunden (2,0facher Satz) | 1.070 Euro |

| Betreuungskosten (0,5facher Satz) | 267,50 Euro |

| Zwei Unterschriften beglaubigen (0,2facher Satz, max. 130 Euro pro Unterschrift) | 260 Euro |

| Kaufvollzug (0,5facher Satz) | 267,50 Euro |

| Gesamtkosten |

1.865 Euro |

| Tabelle 1: Beispielrechnung für die Notargebühren beim Kauf eines Hauses mit Kaufpreis 250.000 Euro, Quelle: GNotKG; Alle Angaben ohne Gewähr; | |

Grunderwerbsteuer

- Faustformel: Die Grunderwerbsteuer beträgt abhängig vom Bundesland zwischen 3,5 und 6,5 % des Kaufpreises!

Grundbuchkosten

- Faustformel: Für das Grundbuchamt werden ungefähr 0,5 % des Kaufpreises fällig!

Maklercourtage (falls involviert)

- Faustformel: Maklercourtage liegt meist zwischen 4 und 8 % des Kaufpreises, aufgeteilt auf Käufer und Verkäufer.

Modernisierung (je nach Einzelfall)

Umzugskosten (je nach Einzelfall)

Artikel: Hier kannst du beim Umzug Geld sparen

Wie Sie viel Geld beim Umzug sparen: Erprobte Tipps & 2 Checklisten

So ein Umzug geht immer ins Geld. Doch Sie haben viele Stellschrauben, mit denen - richtig gedreht - erklägliche Ersparnisse beim Wohnungswechsel möglich sind. Das reicht von der Umzugsplanung bis zur Absetzung der Kosten von der Steuer. Mit den folgenden Tipps sparen Sie richtig.

4. Hypothekenkreditrechner

Mit unserem Hypothekenkreditrechner lassen sich die Kosten einer Vollfinanzierung über die Laufzeit anschaulich darstellen. Sie können beliebig viele Beispiele durchrechnen lassen:

| Hypothekenkreditrechner |

5. Hauskosten-Rechner

Die besten Baukostenrechner im Internet

Mit den hier vorgestellten Baukostenrechnern lassen sich die Gesamtkosten für einen Hausbau (und ev. auch der Bepflanzung des Grundstücks) vorab abschätzen. Wir haben die Angebote an Baukostenrechnern getestet und stellen hier unsere drei Favoriten vor.

Vorteile

- Viele Auswahlmöglichkeiten

- Aktuelle Preisdaten aus 2022

➔ Hier geht es zum Hausbau Rechner von Josef Homm

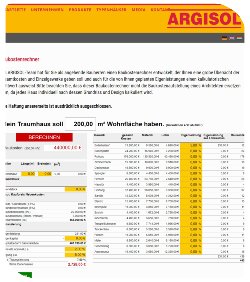

Argisol Baukostenrechner

Argisol BaukostenrechnerVorteile

- Grundstückskauf integriert

- Nebenkosten integriert

- Laufende Aktualisierung

- Verteilung der Baukosten auf Gewerke

- Freie Eingabe der Eigenleistung je Gewerk

Nachteile

- Regionale Preisunterschiede werden nicht berücksichtigt

➔ Hier geht es zum Argisol Baukostenrechner

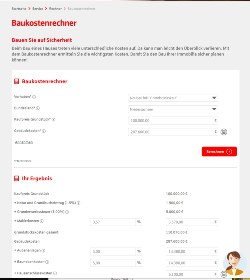

Vorteile

- Einfach zu bedienen.

- Bei Grundstückspreisen werden automatisch regionale Preise für Notar und Grundbucheintrag berücksichtigt

- Mit Maklergebühren für Grundstück

- Kostensatz für Außenanlagen, Neben- und Anschlusskosten kann angepasst werden

Nachteile

- Die Abfrage Keller ja/nein fehlt

- Möbelkosten werden nicht berücksichtigt

➔ Hier geht es zum Sparkasse-Baukostenrechner

Beispielhaus Kostenrechner Hausbau

Beispielhaus Kostenrechner Hausbau

Vorteile

- Übersichtlich aufgebaut

- Kostensatz für Außenanlagen, Neben- und Anschlusskosten kann angepasst werden

- Mit Maklergebühren für Grundstück

- Bei Grundstückspreisen werden automatisch regionale Preise für Notar und Grundbucheintrag berücksichtigt

Nachteile

- Recht hohe Kostensprünge zwischen den Ausstattungsvarianten

- Keine regionalen Preisunterschiede bei Baukosten berücksichtigt

➔ Hier geht es zum Beispielhaus-Baukostenrechner

Kennst du einen anderen guten Baukosten-Rechner?

Kannst du einen guten Baukostenrechner ergänzen?

Danke für deinen Hinweis!

Ein seriöser Kassensturz und ein Überblick der eigenen, finanziellen Situation sollte vor dem Immobilienkauf stattfinden. Gerade dann, wenn eine Vollfinanzierung gewünscht wird, stört jeder noch so kleine Ratenkredit für Konsumgüter die Finanzierungsmöglichkeiten.

Gibt es eine Frage zum Beitrag, etwas zu ergänzen oder vielleicht sogar zu korrigieren?

Fehlt etwas im Beitrag? ... Jeder kleine Hinweis/Frage bringt uns weiter und wird in den Text eingearbeitet. Vielen Dank!

6. Weiterlesen

Gebühren bei der Baufinanzierung - manche sind unzulässig - Rückforderung möglich

Generell gilt: Wenn Tätigkeiten im Rahmen einer Kreditvergabe vornehmlich im Interesse der Bank liegen, darf Sie in der Regel vom Kreditnehmer keine Gebühren verlangen. Das gilt auch für die Baufinanzierung. Im Falle einer unrechtmäßigen Erhebung können die Gebühren zurückgefordert werden. Eventuell müssen die Ansprüche gegenüber der Bank vor Schlichtungsstellen oder Gerichten erstritten werden. Verjährung droht!

Generell gilt: Wenn Tätigkeiten im Rahmen einer Kreditvergabe vornehmlich im Interesse der Bank liegen, darf Sie in der Regel vom Kreditnehmer keine Gebühren verlangen. Das gilt auch für die Baufinanzierung. Im Falle einer unrechtmäßigen Erhebung können die Gebühren zurückgefordert werden. Eventuell müssen die Ansprüche gegenüber der Bank vor Schlichtungsstellen oder Gerichten erstritten werden. Verjährung droht!

Baufinanzierung: Was kann ich mir leisten?

Die Zinsen sind tief wie nie. Schon mit mittlerem Einkommen lässt sich scheinbar eine halbe Millionen Euro finanzieren. Doch kann ich mir ein solch teures Haus wirklich erlauben? Lesen Sie hier, wie Sie die mögliche Höhe Ihrer Baufinanzierung bestimmen.

Die Zinsen sind tief wie nie. Schon mit mittlerem Einkommen lässt sich scheinbar eine halbe Millionen Euro finanzieren. Doch kann ich mir ein solch teures Haus wirklich erlauben? Lesen Sie hier, wie Sie die mögliche Höhe Ihrer Baufinanzierung bestimmen.